di VALERIA ROSSI – Tantissimi lettori mi hanno segnalato una brutta storia: ad un allevatore sono stati pignorati, causa debiti, diversi beni… tra i quali quaranta cani di razza maltese.

La notizia viene data da “L’Arena” , che pubblica anche un video con il commento del protagonista. L’uomo spiega di aver perso, qualche anno fa, 160 cani a causa di un vaccino avariato. Visto l’enorme danno economico ricevuto, ha fatto causa alla ditta produttrice: ma ha perso (strano! Chi conosce qualcuno che abbia mai vinto una causa contro i colossi delle lobby farmaceutiche?) e quindi, avendo deciso di non pagare le spese legali, si è visto pignorare i cani che adesso andranno all’asta (dove lui sostiene che cercherà di ricomprarli).

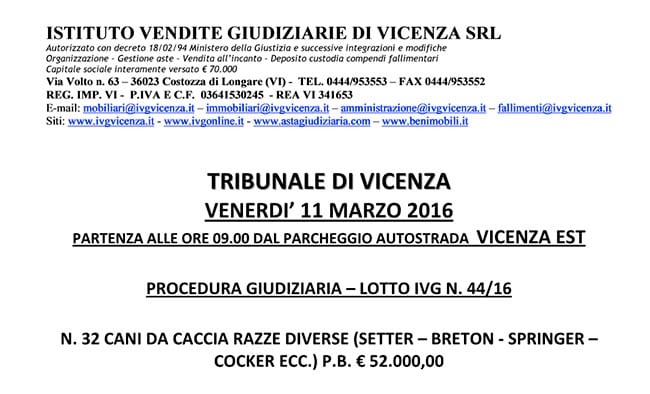

La prima cosa che salta in mente, leggendo questa notizia, è il fatto che la legge N. 221 del 28 dicembre 2015, entrata in vigore il 2 febbraio di quest’anno, dichiara l’impignorabilità degli animali da affezione: ne avevamo letto su tutti i giornali (qui un esempio). Ma allora, come mai questi maltesi finiscono all’asta? E come mai ci finiscono anche i 32 cani da caccia citati in questo annuncio dell’Istituto Vendite giudiziarie di Vicenza, inviatomi da un’altra lettrice?

Per capire meglio l’apparente contrasto tra la legge e le news di questi giorni sono andata a leggermi il punto 77 della legge 221 (che trovate sulla Gazzetta Ufficiale, a questo link).

E ho scoperto che è vero che sono stati dichiarati impignorabili gli animali da affezione, ma solo (cito testualmente) se “tenuti presso la casa del debitore o negli altri luoghi a lui appartenenti, senza fini produttivi, alimentari o commerciali”.

Se ne deduce, dunque, che nessuno potrà mai pignorarmi Samba… a meno che io non le faccia fare una cucciolata e non venda i suoi cuccioli, perchè in tal caso rientreremmo nello scopo produttivo e pure in quello commerciale (a mangiarmela proprio non ci penso, quindi almeno lo scopo “alimentare” ce lo risparmiamo. Ma come è venuto in mente ai legislatori di parlare di “fini alimentari” per gli animali da affezione o da compagnia?!?).

Scherzi a parte (e nemmeno tanto “scherzi”), questo sembra il risultato delle dannatissime campagne animaliste secondo le quali gli allevatori sarebbero biechi individui che speculano sulla pelle dei cani, senza provare un minimo di affetto per loro.

Ma anche ammettendo, per assurdo, che così fosse… qualcuno mi sa spiegare perché la cosa dovrebbe essere reciproca? Ovvero, perché anche i CANI non dovrebbero provare affetto per i loro umani, e quindi dovrebbero passare automaticamente da esseri senzienti a cose pignorabili e vendibili all’asta qualora siano adibiti a scopi riproduttivi?

Famo a capisse: se Samba fosse sterilizzata nessuno me la potrebbe toccare, mentre se facesse una cucciolata diventerebbe un oggetto?

E più nello specifico: se Samba fosse sterilizzata soffrirebbe moltissimo nell’essermi strappata dalle braccia, mentre se avesse fatto una cucciolata se ne infischierebbe di me, di casa mia e di tutta la sua vita?

Domanda: MA COSA VI SIETE FUMATI?

E’ evidente che il peso politico delle associazione protezionistiche (o sedicenti tali) influenza da sempre i legislatori, mentre quello delle associazioni di allevatori (ENCI in primis) sembra valere quanto il due di picche a briscola quando la briscola è quadri… ma anche volendo sposare – ripeto – la tesi secondo cui chi alleva sarebbe uno speculatore, non mi sembra proprio accettabile che vengano fatti due pesi e due misure anche per i cani.

E’ uno schifo, una delle mille lacune/incongruenze legislative di cui l’Italia può vantare un bel primato.

E sia chiaro che questo vale anche per i casi in cui l’allevatore sia effettivamente un cagnaro.

E sia chiaro che questo vale anche per i casi in cui l’allevatore sia effettivamente un cagnaro.

Sono andata a guardarmi il sito dell’allevamento protagonista della storia raccontata dall’Arena e non è che abbia avuto l’impressione di trovarmi di fronte ad un amatore: dodici razze diverse, una struttura prettamente commerciale, un numero di soggetti a mio avviso del tutto incompatibile con le caratteristiche di un Allevamento con la A maiuscola, nonostante sia Socio Allevatore ENCI (però sul sito dell’ENCI di razze ce ne sono soltanto otto, vedi screenshot a sinistra).

Certamente questo signore non è il mio prototipo di Allevatore ideale… ma i cani che colpa ne hanno? Se lui è un commerciante e non un appassionato come lo intendo io, i suoi cani diventano forse “oggetti” per questo? E PERCHE’??? In base a quale criterio?

Promulgate, una buona volta, una legge che tuteli gli Allevatori con la “A” maiuscola, quelli davvero amanti dei cani, e che li distingua chiaramente dai canivendoli (così magari la differenza la capiranno anche gli animalisti fanatici): dopodiché, qualora si ritenesse che il commerciante di turno non rispettasse appieno il benessere dei cani, questi andrebbero sequestrati, non pignorati, ed affidati ad associazioni che si dovrebbero occupare del riaffido, esattamente come accade per gli animali sequestrati per traffici illeciti.

Ma i cani all’asta come divani, proprio NO!

Non ha senso. Non c’è il minimo rispetto per gli animali, non c’è tutela, non c’è nient’altro che la fredda applicazione di una legge che, a questo punto, appare lacunosa e vergognosa.

Mi soffermo solo sul “fine riproduttivo”: la norma che ha commentato Valeria si riferisce al fine riproduttivo inteso in senso aziendale, al solo scopo di distinguerlo dal fine riproduttivo domestico. Tale distinguo sebbene non spiegato espressamente dal testo normativo, viene confermato dalle norme di “sistema” sui pignoramenti.

Mi spiego meglio: il codice vieta – tra l’altro – il pignoramento del letto, tavolo su cui si mangia o addirittura delle fedi nuziali (retaggi arcaici), ebbene se però taluno produce letti o tavoli o vende anelli, in questo caso si che possono essere pignorati.

Questo principio ha ispirato anche la norma sugli animali: in altri termini se l’animale è un componente della tua famiglia è impignorabile, e per verificare ciò è necessario appurare se tu eserciti l’attività riproduttiva in via ordinaria o prevalente in senso aziendale. Se invece il ns cane casalingo resta incinta e sforna cuccioli, che li vendiate o meno è irrilevante per quella norma li.

Altro argomento poi è ciò che dice Valeria: l’allevatore può benissimo avere animali d’affezione e/o amare i propri cuccioli, però purtroppo è e resta allevatore; ragionando al contrario e per assurdo, ogni allevatore (buono o cattivo esso sia), vistosi arrivare un atto di pignoramento potrebbe dichiarare di essere innamorato dei propri animali (facendoli passare per animali di compagnia) al solo scopo di sottrarli dal vincolo pignoratizio.

La norma è ovviamente migliorabile…come tutto del resto.

Ciao da Fulvio e da Arturo

Vergognosa, come quasi tutte le leggi in Italia.

In questi gineprai si perde chiunque, me in primis, e quindi una bella legge chiara sarebbe auspicabile, ma secondo la mia esperienza più i legislatori mettono mmano alle leggi per migliorarle, più le incasinano.

per il fine alimentare ti ha già risposto Silvia e Nala, io invece ti faccio notare un’altra cosa: la legge dice “senza fini produttivi, alimentari o commerciali” non senza fini RIproduttivi, quindi la cucciolata di Samba non c’entra nulla. Non credo rientri neanche nei fini commerciali perchè per parlare di commercio credo ci voglia un certo volume di affari (e partita iva ect…) non l’introito di una singola cucciolata. Nei fini produttivi ci vedo le galline che producono uova, mucche, capre ect. Queste “deleghe” servono per evitare che qualsiasi animale venga passato per affezione (e chi è il giudice per giudicare quanto bene vuole il contadino ai suoi maiali?) o per poter pignorare ANCHE i cani come in questi 2 casi…40 maltesi o 32 cani da caccia non sono Samba e anche tu converrai che non si dà (e il cane non riceve) lo stesso affetto a 30 cani come ad 1. Quindi Samba e le sue cucciolate sono animali d’affezzione non pignorabili mentre i 40 maltesi “strumento” (sì è bruttissimo…) a fine di produzione e commercio

Ho interpretato anch’io nello stesso modo. Ma di interpretazione si tratta, per quanto ragionevole sia. Non mi sento di escludere, pero’, che altre interpretazioni piu’ fantasiose possano essere valutate come altrettanto ragionevoli e che il confine tra cosa costituisce uno scopo commerciale e cosa no possa variare lungo un’ampia terra di nessuno. Per esempio, un allevamento amatoriale che a fine anno abbia un consuntivo positivo, cioe’ abbia ricavato qualcosa in piu’ delle spese sostenute, ha svolto una attivita’ commerciale esercitata occasionalmente. Le tre fattrici dell’allevamento non sarebbero pignorabili tranne in quell’anno particolare? Oppure, ancora, un esemplare diciamo “di particolare pregio” che non e’ usato come riproduttore ma che potrebbe essere usato proficuamente come riproduttore, e’ pignorabile oppure no? Non e’ un’idea peregrina del tutto teorica, al momento mi vengono in mente almeno tre o quattro casi di cui sono a conoscenza dove in un modo o nell’altro la valutazione si e’ spostata dalla produzione effettiva di reddito alla potenzialita’ di produrre reddito.

Giusto per curiosità, da una rapida ricerca (lo confesso mi son fermata al primo link) ho trovato che ci sono 2 definizioni di impresa commerciale quella in ambito civile e quella in ambito tributario: nel primo caso è richiesta un’attività economica svolta professionalmente ed organizzata mentre nel secondo deve essere svolta per professione abituale anche non esclusiva e anche se non organizzata in forma di impresa.

Quindi in ambito civile è necessaria un’organizzazione (che nel nostro caso parlando di cani potrebbe essere l’allevamento) mentre in ambito tributario basta che l’attività sia svolta abitualmente.

In nessuno dei 2 casi la cucciolata o la monta occasionale possono rientrare, mentre l’allevatore amatoriale che abitualmente fa cucciolate in casa (quindi senza una vera e propria struttura di allevamento, ma con 2-3 fattrici tenute in casa) è considerato attività commerciale solo ai fini tributari ma non in quelli civili.

Tutto questo per giungere a cosa? Boh mi son persa anch’io

Questo va oltre le mie capacita’ e le mie conoscenze in materia. MI sembra pero’ che qui non si tratti di impresa commerciale ma di fini commerciali. Credo che l’articolo metta abbastanza al riparo da interpretazioni estese, almeno stando alla lettera, pero’ non mi sento cosi’ confidente.

Non sono mica tanto convinta… se io vendo una cucciolata il fine produttivo c’è (i cuccioli sono i “prodotti” e quello commerciale anche (visto che li vendo)… poi è chiaro che quello di Samba era un esempio per assurdo. Però… secondo come si interpreta la legge… chissà! Per star tranquilla cerco di non far debiti, va’ 🙂

Completamente d’accordo con te, anche perché se un allevatore di bestiame si trova nella stessa situazione gli pignorano tutto eccome! E capisco che questo sito sia di parte per i cani, ma se hai 40 cani o 40 mucche al fisco interessa solo se ci lucri o meno, nient’altro. Per quanto riguarda l’affezione, ormai i cavalli sono considerati animali domestici, e anche i maiali sono sulla stessa strada….chiedetelo a Paris 😉

Dal punto di vista legale animale d’affezione si intende quello custodito senza scopo di lucro. Ovviamente una o due cucciolate “fatte in casa” non fanno la differenza ma un allevamento ovviamente lo scopo di lucro ce l’ha eccome per questo viene pignorato.

cito “Ma come è venuto in mente ai legislatori di parlare di “fini alimentari” per gli animali da affezione o da compagnia?!?)”

Considerando che tra gli animali d’affezione ci sono oramai a pieno titolo galline maiali conigli e cavalli, non è assurdo specificare il fine alimentare.

Per il resto solita legge all’italiana, mettiamo una pezza qua scoprendo un buco grosso come una casa di la.

Stavo per scriverlo io appena letto l’articolo.